-

【好会计】会计疏忽竟酿大祸!发票漏填几个字,百万进项税额无法抵扣!

对于小规模纳税人而言,没有成本发票,会带来所得税成本的增加,对于一般纳税人而言,没有进项发票,会带来增值税和所得税的双重成本增加。同时,还可能使得企业无法准确地核算成本,造成企业的财务核算不规范。

面临缺进项发票的问题,以前有企业铤而走险通过“买卖发票”这种非法方式来进行解决,但是现在税务严管,这条路越来越走不通,而且涉税风险极高严重的会导致极高的法律风险和责任。

会计漏填几个字,百万进项税额无法抵扣!

一般纳税人之所以难取得进项票,可能是以下原因:

对供应商的评估不到位。供应商大部分是小规模纳税人,不太愿意开票。

业务流程梳理不到位。进项票来源比较广泛,要分门别类去看,到底哪个环节缺进项票?员工差旅费、办公用品费、材料采购费、服务费、运输费、设备购买费

相关配套政策太少。对于大额费用的支出,如材料采购、员工差旅,配套政策不到位,就会缺进项票。

特殊事项未做特殊处理。客户垫支的发票无法获取,如果没有特殊处理,也是会造成无法获得进项票。

企业最怕的是缺进项,尤其是一般纳税人。除了以上几种常见原因导致企业缺少进项发票外,还有一种情况就是因为会计个人疏漏导致的进项税额无法抵扣。

前不久某地税局稽查一家企业时,发现该企业存在大量取得的专票不符合规定的现象。其中提到2020年度的房租990万元,取得是一般计税增值税率9%的专票,由于出租方会计开票时候太大意,在发票备注栏漏填了不动产的地址,从而导致该公司89.1万元的进项税额无法抵扣!

政策依据:

1.《营业税改征增值税试点实施办法》(财税〔2016〕36号印发):纳税人取得的增值税扣税凭证不符合法律、行政法规或者国家税务总局有关规定的,其进项税额不得从销项税额中抵扣。

2.《国家税务总局关于<纳税人跨县(市、区)提供建筑服务增值税征收管理暂行办法>的公告》(国家税务总局公告2016年第17号)第六条规定:纳税人按照上述规定从取得的全部价款和价外费用中扣除支付的分包款,应当取得符合法律、行政法规和国家税务总局规定的合法有效凭证,否则不得扣除。

3.《国家税务总局关于营改增后土地增值税若干征管规定的公告》(国家税务总局公告2016年第70号)规定:营改增后,土地增值税纳税人接受建筑安装服务取得的增值税发票,应在发票的备注栏注明建筑服务发生地县(市、区)名称及项目名称,否则不得计入土地增值税扣除项目金额。

如何轻松测算,当月需认证的进项税?

我们首先看一下不合规发票有什么涉税后果:不能抵扣进项税!根据《中华人民共和国增值税暂行条例》(国务院令第538号)第九条规定:纳税人购进货物、劳务、服务、无形资产、不动产,取得的增值税扣税凭证不符合法律、行政法规或者国务院税务主管部门有关规定的,其进项税额不得从销项税额中抵扣。

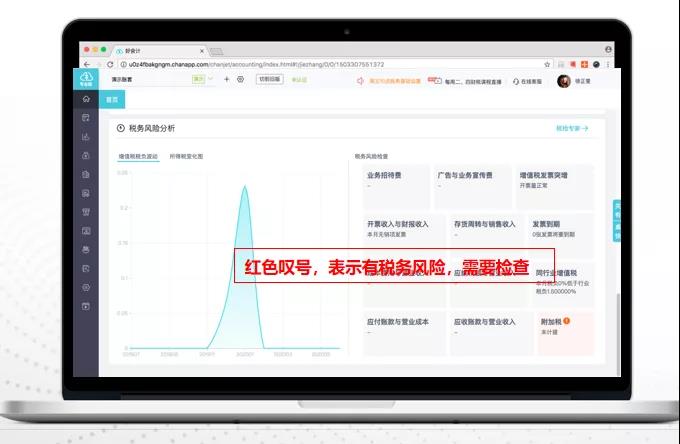

面对这些可能存在的涉税风险,如果企业使用了畅捷通好会计,在畅捷通好会计里有智能风险预警,与金税三期重点指标保持一致,智能检测财务数据风险,可以对账目进行税务风险分析/检查,帮企业规避风险。

在企业日常账务处理中,会计需要根据企业的税负率标准来反算当月需要认证多少进项税,企业实际账务处理中,业务量较大,手工计算繁琐,对于许多没有实操经验的年轻会计来说,如果有了畅捷通好会计,就可以轻松测算当月需认证的进项税。

好会计可以根据进销项发票自动生成凭证、进销稽核,并且还可以自动计算出当期实际抵扣进项税额,降低企业纳税风险,完全解决会计自己录入税负测算,自己把控相关风险的问题。

有了这些,是不是前文因为错填几个字就不能抵扣的悲剧就不会重演,我们企业的财务管理水平也能有效提升?

畅捷通好会计免安装免维护,只要有网络,在手机端、电脑端可以随时随地的记账查账,小微企业会计可以通过使用好会计严格把控每一个业务流程,相关的业务单据按照分类录入到产品中,成本、管理费、交通费、招待费等分类统计,账目清晰明了。

通过好会计的手机端,管理者可查看公司所有经营数据的报表,即便出差在外,也可以直接在手机端查流水、查利润、查现金流量表等数据,不需要财务人员再手工统计数据,节约了人工成本!帮助老板更好地管理公司!了解更多畅捷通好会计相关内容:http://www.cjthkj.com/

400-780-9880