数电票从去年完成全国试点后,大家应该或多或少都有些使用的体感,确实数电票有无需领用、开具方便、线上对接、成本低等优点,但各地区使用程度不一,产生的问题也不少。

今天结合税务局的答复,给大家汇总了下数电票相关问题解答,收藏备用哦~

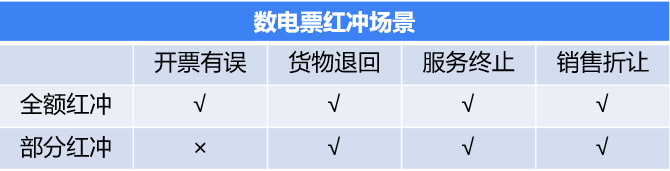

1、哪些数电发票可以红冲?能部分红冲吗?

2、数电发票红冲要注意的9个要点

3、数电发票可以异地开具吗?

4、数电发票可以超经营范围开具吗?

哪些数电票可以红冲?

能部分红冲吗?

数电普票、专票红冲时,均需申请红字确认单,目前有开票有误、销货退回、服务终止、销售折让四种红冲。

其中销货退回、服务终止、销售折让都是可以部分红冲的,但不能由销售方直接发起部分红冲。

在购买方还没做用途确认,如入账操作(税务系统中入账)之前只能做全额红冲处理。这时候销售方发起部分红冲,金额是没法改动的。

如果想要部分红冲,必须先由购买方做入账操作后,再由购买方或者销售方发起部分红冲操作,对方再确认后销售方部分红冲。

这个限制主要是防止销售方随意部分红冲,部分红冲需要让购买方知晓。

当然,部分冲红也有例外(见上面的表格),冲红原因为“开票有误”时,必须全额冲红;

另外还有2种情况不允许“部分红冲”,只能“全额红冲”:

1、蓝字发票对应的“增值税优惠用途标签”为“待农产品全额加计扣除”或“已用于农产品全额加计扣除”的,必须全额红冲。“增值税优惠用途标签”为“待农产品部分加计扣除”或“已用于农产品部分加计扣除”的,第一次红冲只能对未加计部分全额冲红或整票全额红冲。如第一次对未加计部分全额冲红,第二次红冲仅允许对剩余部分(即已加计部分)全额红冲;

2、蓝字发票标签为“差额征税-差额开票”时,必须全额红冲。试点纳税人对同一张已确认用途的发票多次开具红字发票,累计开具的红字发票票面记载的数量、负数金额、负数税额绝对值之和,均不得超过原发票票面记载的数量、金额和税额。

有能红冲就有不能红冲的票,以下这3种情况是不能红冲的:

1、蓝字发票已作废、已被认定异常扣税凭证、已锁定(已发起红字确认单或信息表且未开具红字发票、未撤销红字确认单或信息表)时,不允许发起红冲;

2、蓝字发票增值税用途为“待退税”、“已退税”、“已抵扣(改退)”、“已代办退税”、“不予退税且不予抵扣”时,不允许发起红冲;

3、发起红冲时,如对方纳税人为“非正常”、“注销”等状态、无法登录系统进行相关操作时,不允许发起红冲。

红冲注意!

这9个事项不要忽略

1、冲红原因

冲红原因应由纳税人根据业务实际确定。需要注意的是,如原蓝字发票商品服务编码仅为货物或劳务时,红冲原因不允许选择“服务中止”;商品服务编码仅为服务时,红冲原因不允许选择“销货退回”。

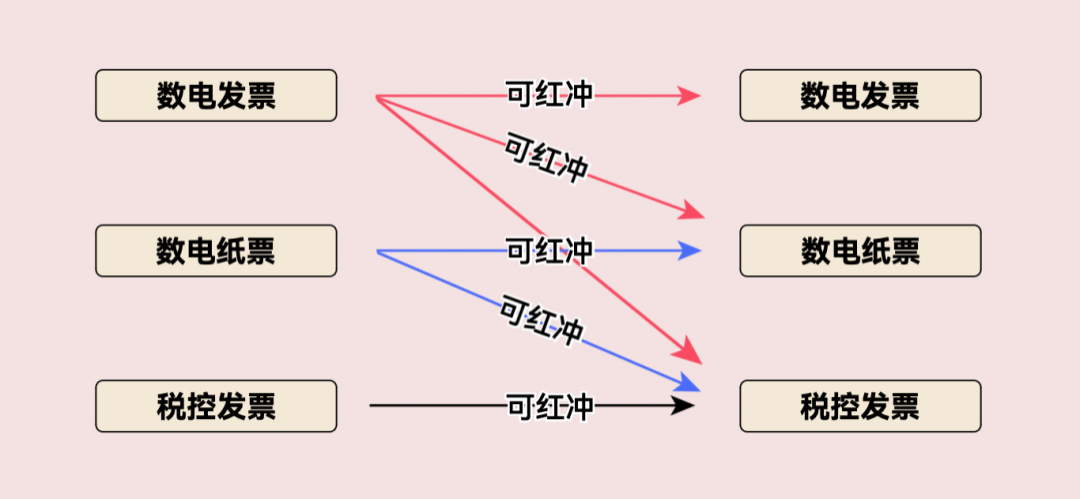

2、选择红字发票票种

各票种之间的红冲规则为“新冲旧、电冲纸”,具体如下:

(1)数电票可以对数电票、数电纸票(电子发票服务平台开具的纸票)、税控发票进行红冲;

(2)数电纸票可以对数电纸票、税控发票进行红冲,不允许对数电票进行红冲;

(3)税控发票仅允许对税控发票进行红冲,不允许对数电票、数电纸票进行红冲。

3、确认用途及入账

数电票未确认用途及未入账的,开票方发起红冲流程后,对应的数电票将被锁定,不允许受票方再进行发票用途确认操作。

数电票未确认用途已入账的,若开票方部分开具红字发票后,允许受票方对该数电票未冲红的部分进行抵扣勾选;若开票方全额开具红字发票,则不允许继续抵扣勾选。

4、时限要求

试点纳税人发起红字发票开具流程后,对方的确认有时限要求:发起冲红流程后,开票方或受票方需在72小时内进行确认,未在规定时间内确认的,该流程自动作废,需开具红字发票的,应重新发起流程。

5、可用授信额度

(1)试点纳税人开具数电票后,当月开具红字数电票的,电子发票服务平台同步增加其可用授信额度。

(2)跨月开具红字数电票或开具红字数电票无法对应数电票的,电子发票服务平台不增加其当月可用授信额度。对于销售折让的情形,也不会增加其可用授信额度。

6、同原蓝字发票一一对应

通过电子发票服务平台发起的红字发票开具流程,不论《确认单》还是《信息表》,均需要同原蓝字发票一一对应。

7、作废红字发票开具流程

试点纳税人通过电子发票服务平台开具发票,在开具红字发票时,能够作废红字发票开具流程,具体规则如下:

(1)销方发起无需确认的红字确认单,未开具红字发票前,允许销方撤回;

(2)红字确认信息发起方在提交红字确认单后,对方尚未确认前,不允许修改,发起方可撤销红字确认单;

(3)购销双方任意一方发起且对方已确认的红字确认单,发起方不允许撤销红字确认单,确认方可在确认后且未开具红字发票前撤销确认单;

(4)已开具红字发票的红字确认单不允许撤销;

(5)发起红字确认单后、开具红字发票前,原蓝字发票被认定异常凭证的,系统自动作废红冲流程。

8、试点纳税人通过电子发票服务平台开具红字发票后,是否需要追回已开具的发票

试点纳税人通过电子发票服务平台开具的数电票被红冲时,无需追回被红冲的数电票及其纸质打印件;通过电子发票服务平台开具的纸质发票被红冲时,需要追回被红冲的纸质发票。

9、开票方和受票方谁开?

(1)受票方未进行用途确认时,由开票方通过电子发票服务平台发起《红字信息确认单》后全额开具红字数电票,无需受票方确认;

(2)受票方已进行用途确认时,可由购销双方任意一方在电子发票服务平台(当受票方为非试点纳税人时,在增值税发票综合服务平台发起和确认)发起《红字信息确认单》,经对方确认后全额或部分开具红字数电票。受票方已将发票用于增值税申报抵扣的,应当暂依《确认单》所列增值税税额从当期进项税额中转出,待取得开票方开具的红字发票后,与《确认单》一并作为记账凭证。

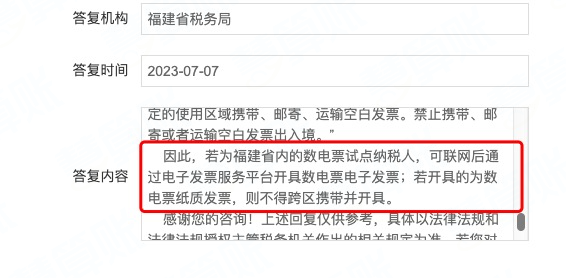

数电票可以异地开具吗?

下面咱们再聊两个开票的问题。

问题是这样的:由于单位人员已经回老家,能否异地登入网络开具数电发票?

12366上也有类似的问题:

因此,若为福建省内的数电票试点纳税人,可联网后通过电子发票服务平台开具数电票电子发票;若开具的为数电票纸质发票,则不得跨区携带并开具。

总结来说就是:

1、如果是出差等合理原因,需要异地开具发票的,可以开具数电票电子发票;

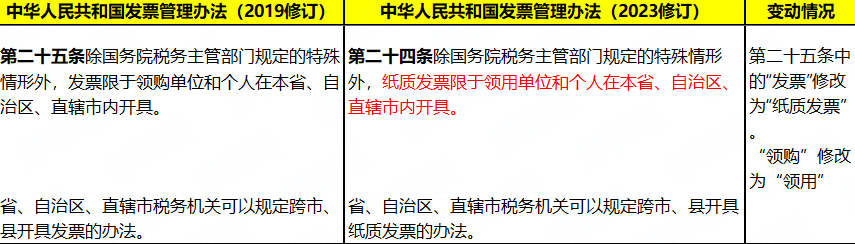

2、数电纸票和税控纸票,新修订的发票管理办法是有规定不能跨省开具的,如果有这种情况,会被罚款。

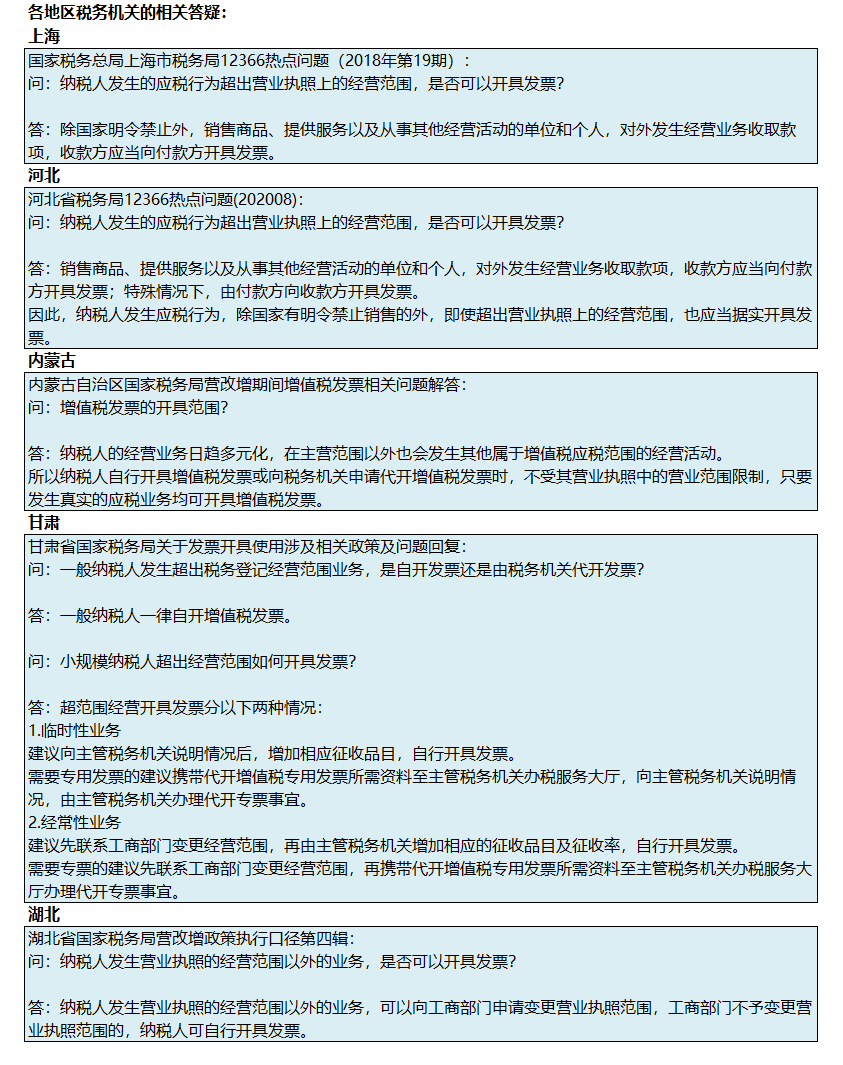

超出经营范围能开数电票吗?

这个问题国家税务总局有过明确回复,比如下图: 这里说的允许开票不限定开具哪个票种,真实发生了业务,超出经营范围可以开票,可以开数电发票。 超出经营范围到底能不能开票,各个地区咨询税局的人很多,我们一起来看看各个地区的税务局的答复情况。 从各地区的税务局针对这个问题来看,是比较明确的:真实发生了应税行为,应当照实开票并申报纳税。 首先,抱侥幸心理,超范围经营不开发票也不报税,肯定是不可取的。 其次,如果公司进行业务时发现了大量超经营范围的开票,那就需要分两种情况来看: 1、临时性业务 如果真的是临时性、偶发性的新业务,可以由公司财务向主管税务机关说明情况后,增加相应征收品目,自行开具发票,暂时不用添加经营范围。 2、长期业务 如果是经常性、长期发展的新业务,建议还是公司派人先在工商部门变更经营范围,再由主管税务机关增加相应的征收品目及征收率,自行开具发票。