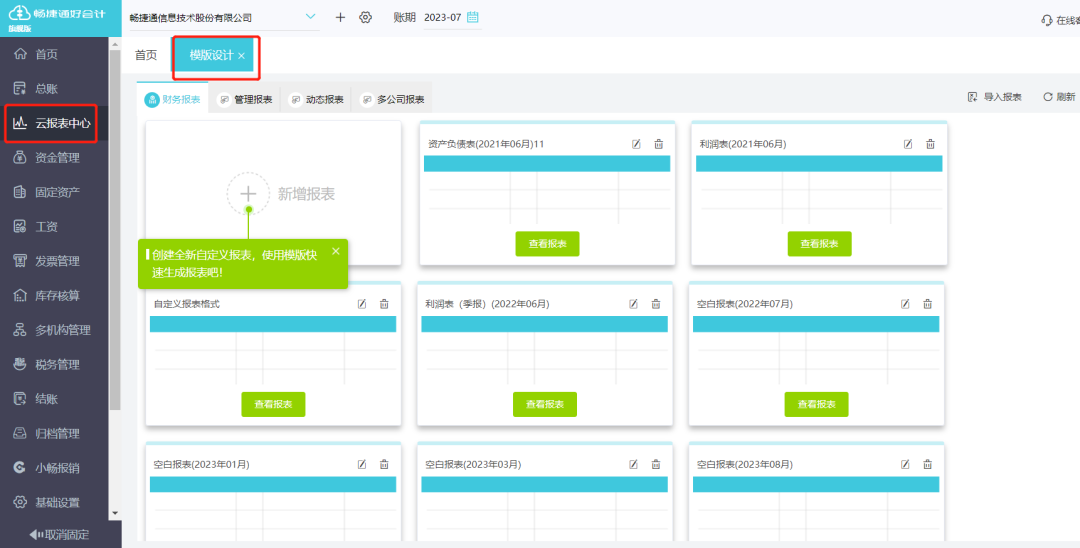

众所周知三大财务报表是利润表、资产负债表和现金流量表,三张表三句话:

资产创造收益,看资产负债表关键是看资产质量;

收益形成盈利,看利润表关键是看盈利质量;

盈利形成现金,看现金流量表关键是看现金流数量。

而盈利质量、资产质量和现金流量是相互关联的,盈利质量的高低受资产质量和现金流量的直接影响。

对于刚接触的同学,暂时不用看现金流量表,最重要的是资产负债表,要记住资产是损益的基础。

对于有一定基础的同学,分析现金流量表,虽然读表和分析的难度比较大,但它是一个企业赖以生存的血液。损益表和资产负债表都很重要。

02 利润表怎么看?

核心看盈利质量,拆分成三个方面:主营收入成长性、利润成长性和毛利率高低。

主营收入成长性是根本保证,能够源源不断地给你企业输送氧气。在这里有一个隐形指标,对判断一个企业是否具备核心竞争力,有立竿见影的效果,那就是市场占有率。怎么去计算它的市场占有率呢?很简单,你用它的主营收入去除以整个行业的收入总数据,就能看到其市场份额。

利润成长性检验创造利润收入的潜力,分析时主要看利润波动幅度,增幅波动性越大,风险越大。

毛利率事关企业研发和品牌的提升空间,举个例子,微软为什么屹立不倒?因为他每年能够取出20%— 25%的销售收入去做广告,15%—20%去搞研究开发,而前提是他的毛利率达到了80%,毛利率越高才越能提升盈利质量。

03 资产负债表怎么看?

众所周知三大财务报表是利润表、资产负债表和现金流量表,三张表三句话:

资产创造收益,看资产负债表关键是看资产质量;

收益形成盈利,看利润表关键是看盈利质量;

盈利形成现金,看现金流量表关键是看现金流数量。

而盈利质量、资产质量和现金流量是相互关联的,盈利质量的高低受资产质量和现金流量的直接影响。

对于刚接触的同学,暂时不用看现金流量表,最重要的是资产负债表,要记住资产是损益的基础。

对于有一定基础的同学,分析现金流量表,虽然读表和分析的难度比较大,但它是一个企业赖以生存的血液。损益表和资产负债表都很重要。

利润表怎么看?

核心看盈利质量,拆分成三个方面:主营收入成长性、利润成长性和毛利率高低。

主营收入成长性是根本保证,能够源源不断地给你企业输送氧气。在这里有一个隐形指标,对判断一个企业是否具备核心竞争力,有立竿见影的效果,那就是市场占有率。怎么去计算它的市场占有率呢?很简单,你用它的主营收入去除以整个行业的收入总数据,就能看到其市场份额。

利润成长性检验创造利润收入的潜力,分析时主要看利润波动幅度,增幅波动性越大,风险越大。

毛利率事关企业研发和品牌的提升空间,举个例子,微软为什么屹立不倒?因为他每年能够取出20%— 25%的销售收入去做广告,15%—20%去搞研究开发,而前提是他的毛利率达到了80%,毛利率越高才越能提升盈利质量。

资产负债表怎么看?