-

【畅捷通好会计】干货:一文搞懂,税款滞纳金如何进行账务处理?

前言

滞纳金是超出缴税期限或者贷款还款时间,按照超出天数,按照滞纳款一定比例加收的金额。税款滞纳金如何进行账务处理?今天和小好一起来学习!

一、税款滞纳金是什么?

根据《中华人民共和国税收征收管理法》第三十二条的规定,纳税人未按规定期限缴纳税款的,扣缴义务人未按规定期限解缴税款的,税务机关除责令限期缴纳外,从滞纳税款之日起,按日加收滞纳税款万分之五的滞纳金。

应纳滞纳金=滞纳税款×滞纳天数×0.5‰

根据《企业所得税法》规定:税款滞纳金罚款是不可以税前扣除。

二、当发生税款滞纳金时 我们该如何进行账务处理?

1、在会计做账方面:

①应计入营业外支出:

借:营业外支出-税收滞纳金

贷:银行存款

②月末结转损益:

借:本年利润

贷:营业外支出-税收滞纳金

2、在纳税申报方面:

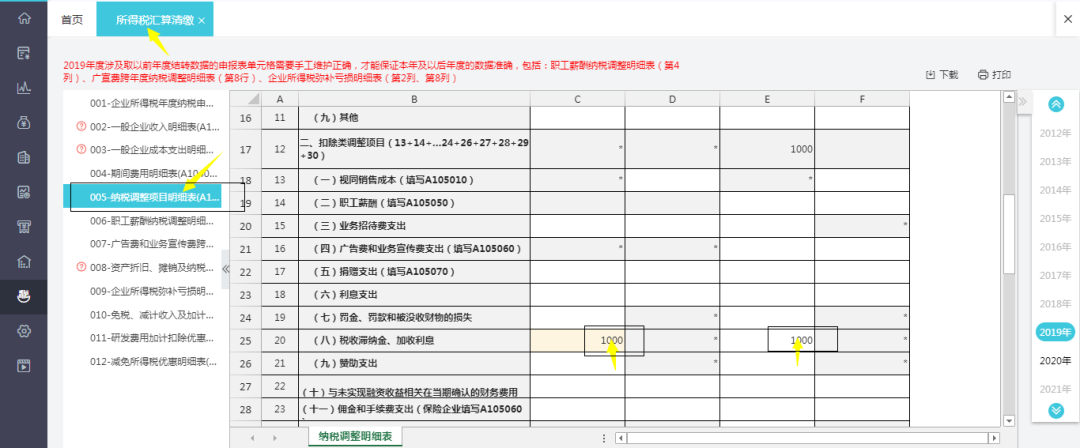

在申报企业所得税汇算清缴时,需要在纳税调整项目明细表(A105000)的20行“(八)税收滞纳金、加收利息”这项填写来调增:

以上,就是税收滞纳金的账务处理流程了!不知道对于有这方面需求的小伙伴有没有帮助呢?如果您还有疑问,欢迎留言提问!

另外,有一部分小伙伴表示,平时的做账申报太麻烦了!而且非常耗费时间!每逢季末月末,烦不胜烦!今天小好给您说一个好方法!

使用畅捷通好会计可自动生成各种申报表并进行报税,非常方便!能大幅节约会计的工作时间!现在的会计,离开得心应手的软件,工作效率可以说直接下降一半。畅捷通好会计,您的财税小帮手!如果不放心现在更可免费试用30天!好用不好用,试一下便知!

400-780-9880