前言

发票,对每个会计来说都是很敏感的问题。在日常业务中,难免会遇到无票的情况,如何处理是个难题。

我们来看这几个问题:

1、 公司是小规模纳税人,采购修理配件都无发票,可以入账吗?

2、 股东投入的设备没有发票,如何入账呢?

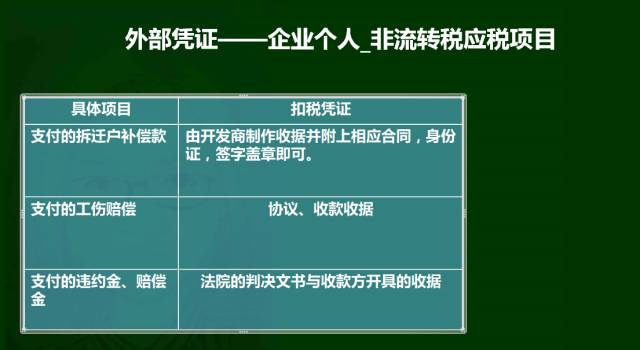

3、 销售方支付给客户的质量赔款,客户收到后不提供发票,如何处理才能税前扣除?

4、 公司租房办公,承担房东的各项税费,可以在公司税前扣除吗?

5、 支付员工的通信费、交通费补贴需要发票吗?

6、 公司是饿了吗的代理,支付给送餐骑手的费用在成本中占的比重较大,需要凭劳务费发票才能扣除吗?

上述所有问题,其实都是无票业务。而疑问的中心,就是会计们经常会有的疑惑:支出需要发票才能税前扣除?

所有的问题,归集到一个文件:

国税发〔2009〕114号国家税务总局关于印发《进一步加强税收征管若干具体措施》的通知

六、加强企业所得税税前扣除项目管理。

未按规定取得的合法有效凭据不得在税前扣除。

文件的重点在:合法有效凭据。那么什么是合法有凭据呢?

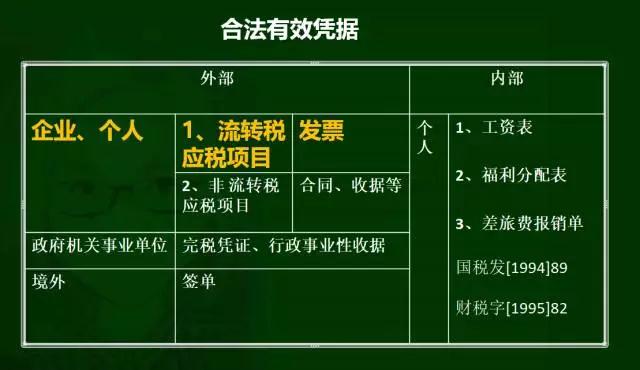

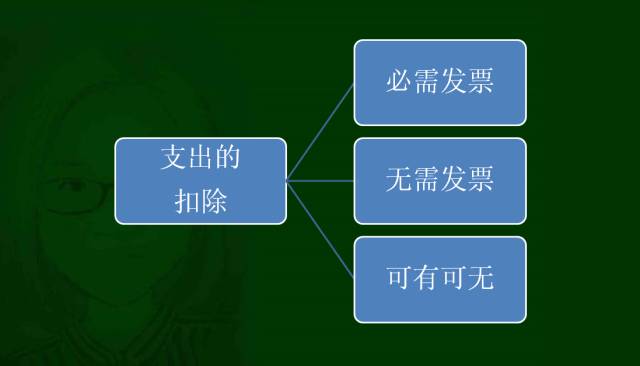

因此,所谓的合法凭据,并不仅仅是指发票,因此,支出的税前扣除凭据包括以下三种:

必须发票、无需发票、可有可无

一、必须要有发票

支付给外单位、个人的应税项目发票是合法有效凭据

你们企业绝大多数的经营业务,都属于这种情况,发票是合法有凭据,没有发票就不能税前扣除

当然,也有一些特殊的情况,在税法有特殊规定的情况下,虽然是属于支付给外单位、个人的应税项目,但也有可以不需要发票而税前扣除。比如:

01

共用水电费的情况

江苏省地方税务局关于发布《企业所得税税前扣除凭证管理办法》的公告苏地税规【2011】13号

第二十八条 企业与其他企业、个人共用水电的,凭租赁合同、共用水电各方盖章(或签字)确认的水电分割单、水电部门开具的水电发票的复印件、付款单据等作为税前扣除凭证。

企业的水电费由物业公司代收且无法单独取得发票的,凭物业公司出具的水电费使用记录证明、水电部门开具的水电发票的复印件、付款单据等作为税前扣除凭证。物业公司应做好水电费收取记录,以备核查。

2016天津国税所得税汇缴问题解答

问

关于纳税人发生的共同担负的费用支出可否分摊扣除?

答

两个以上企业共同负担的没有独立计量系统所发生的与生成经营有关的费用,如:煤、水、电费及代收的污水处理费等,能够取得发票的,凭发票进行税前扣除;

无法单独取得发票或与其他用户共同取得一张发票的,其实际发生的费用,可凭相关合同协议、发票复印件、分摊金额证明及银行划款凭证,据实在税前扣除。

在共用水电的情况下,只需要发票复印件、水电分割单位、付款单据等即可据实在税前扣除。

02

电商促销

天津国税2015年度企业所得税汇算清缴相关问题执行口径

网络电商平台给顾客(个人)的促销代金券支出税前扣除的相关税务问题。

(一)网络电商平台支付给顾客的促销代金券支出,同时具备以下条件时可凭相关凭证在税前扣除:

1.网络电商平台的促销活动的安排。

2.消费者实际使用该优惠券的消费记录。

3.网络电商平台实际支付优惠金额的资金划拨明细。

(二)顾客使用网络电商平台的代金券消费后又退货的,网络电商平台收到退还的优惠金额应并入当期的应纳税所得额。

二、无需发票

01

支付给外单位、个人的非应税项目 无需发票

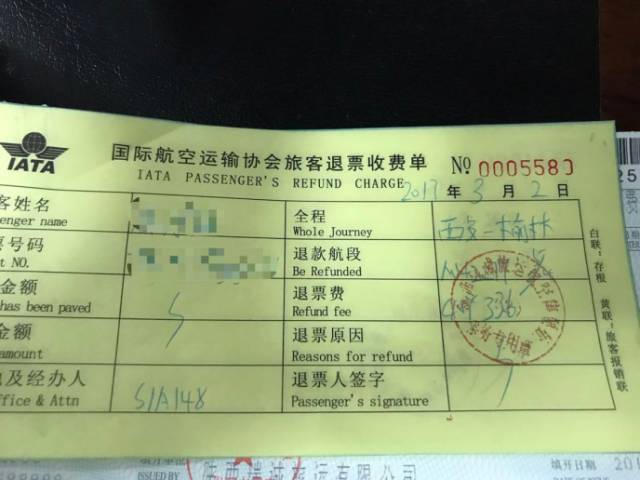

【案例】

销售人员支付给航空公司的退票费,航空公司不提供发票,如何处理才能税前扣除?

因为旅客退票,运输服务没有产生,不属于增值税应税项目,不得开具发票。用户凭退票单单据可以税前扣除。

【案例】

股东投入的设备没有发票,如何入账呢?

增值税暂行条例实施细则

第四条 单位或者个体工商户的下列行为,视同销售货物

(六)将自产、委托加工或者购进的货物作为投资,提供给其他单位或者个体工商户;

国家税务总局关于企业所得税应纳税所得额若干问题的公告

国家税务总局公告2014年第29号

二、企业接收股东划入资产的企业所得税处理

(一)企业接收股东划入资产(包括股东赠予资产、上市公司在股权分置改革过程中接收原非流通股股东和新非流通股股东赠予的资产、股东放弃本企业的股权,下同),凡合同、协议约定作为资本金(包括资本公积)且在会计上已做实际处理的,不计入企业的收入总额,企业应按公允价值确定该项资产的计税基础。

入账依据:1、资产评估报告2、个税完税凭证复印件、《非货币性资产投资分期缴纳个人所得税备案表》复印件

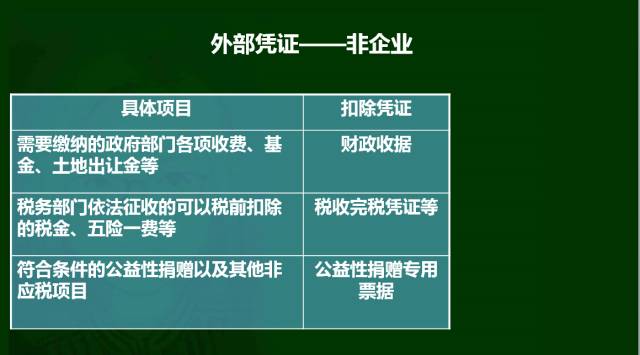

02

支付给政府部门的,无需发票,

凭财政票据税前扣除

1、 财政收据≠行政事业单位资金往来结算票据,要区分清楚,只有财政收据才可以税前扣除。

行政事业单位资金往来结算票据,是指国家机关、事业单位、社会团体、经法律法规授权的具有管理公共事务职能的其他组织机构发生暂收、代收和单位内部资金往来结算等经济活动时开具的凭证。由财政部或省级财政部门统一印制,并套印全国统一式样的财政票据监制章。

行政事业单位资金往来票据作为单位之间发生暂收、代收和单位内部资金往来结算等经济活动时开具的凭证,不可能构成纳税人生产经营中成本费用事项,所以不能作为税前扣除凭据。

2、 企业与行政事业单位间的经济业务往来,是需要发票才能税前扣除。

三、发票可有可无

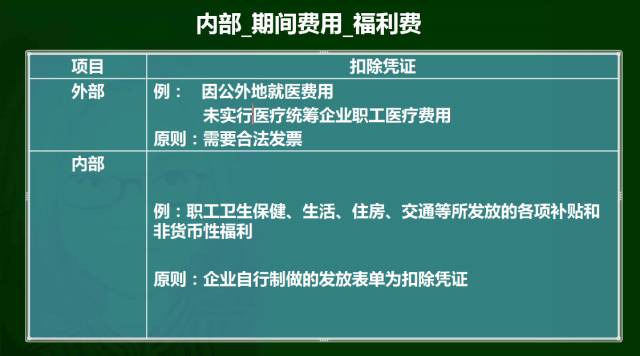

内部凭证:

【案例】

我公司业务人员出差时,填列出差的误餐补助一般都没有发票,对于此项是否一定需要取得餐饮发票才可以列支?如果没有餐饮发票,是否可以凭公司制定的规章制度填列报销?

并不需要一定取得餐饮业的发票,可凭企业制定的标准及规章制度发放,以内部制作的差旅费报销单为原始凭证。

用友财务软件——好会计,智能云财务!免费试用:http://www.cjthkj.com/

小结