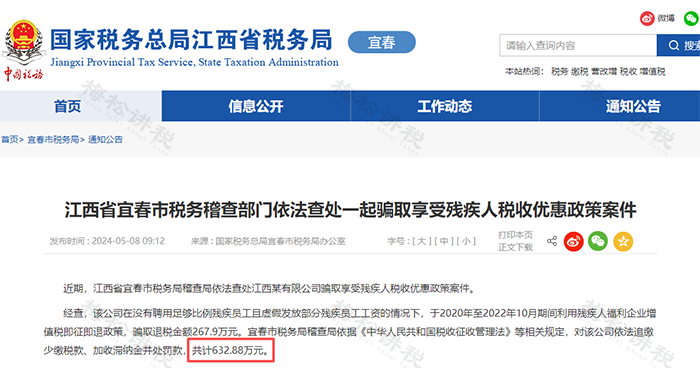

江西某公司因为虚构残疾员工用工、虚假发放工资,骗取退税267.9万,最后被罚632.88万。

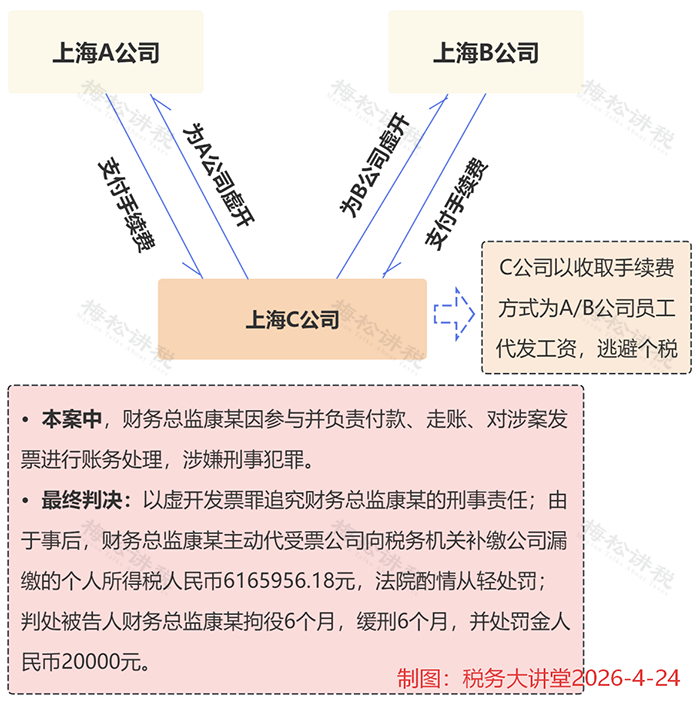

某企业通过第三方平台套现代发奖金,财务总监虚开发票逃避个税扣缴,补税616万后,还被判了拘役6个月,缓刑6个月,罚金2万。

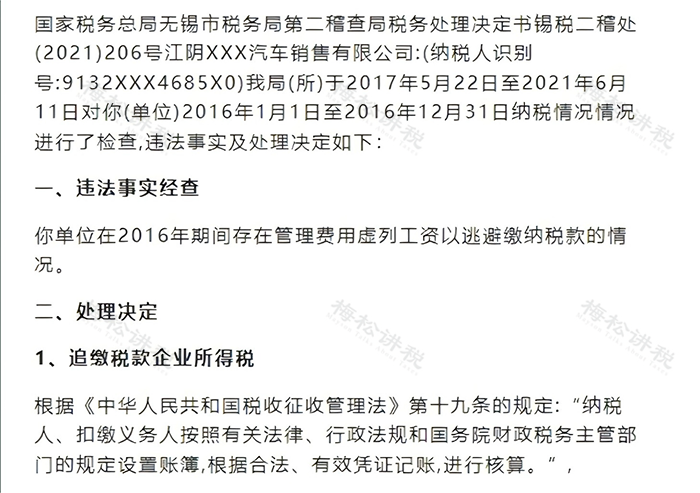

无锡一家公司,2016年虚列工资逃避缴税,时隔多年仍被税务稽查,依法追缴企业所得税并加收滞纳金。

工资违规无追溯期限,金税四期下历史违规数据可永久调取,别心存侥幸。

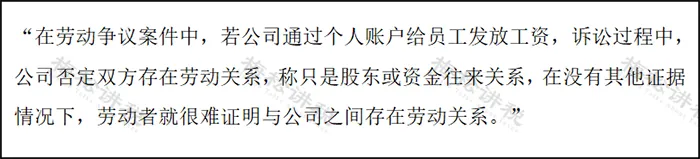

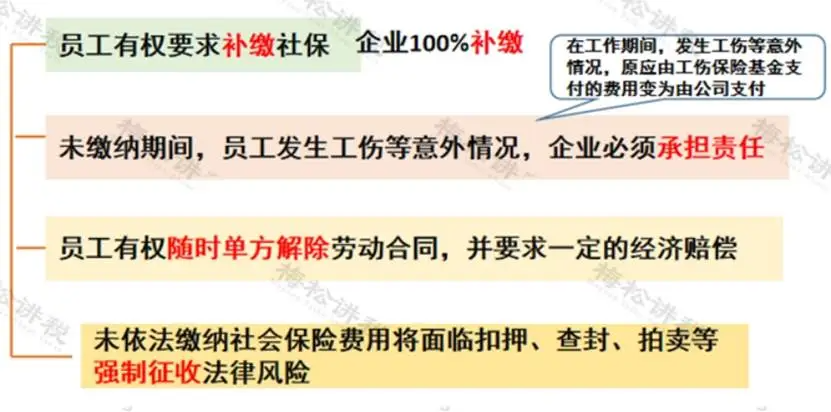

一 发薪红线,这5种操作直接违法 用个人账户发工资 有的用人单位通过法定代表人、股东、财务人员的个人账户发工资,规避与员工的劳动关系。违法,且必预警。 不缴社保换高薪 很多员工发现,缴社保后到手收入会少一些。用人单位就劝说:别缴了,多发点工资给你。 违法。 社保是法定强制缴纳的,不缴或未足额缴纳都违法。即便双方约定"放弃社保换高薪",法律上也是无效的,单位还是得补。员工可以随时解除劳动合同,主张经济补偿金。

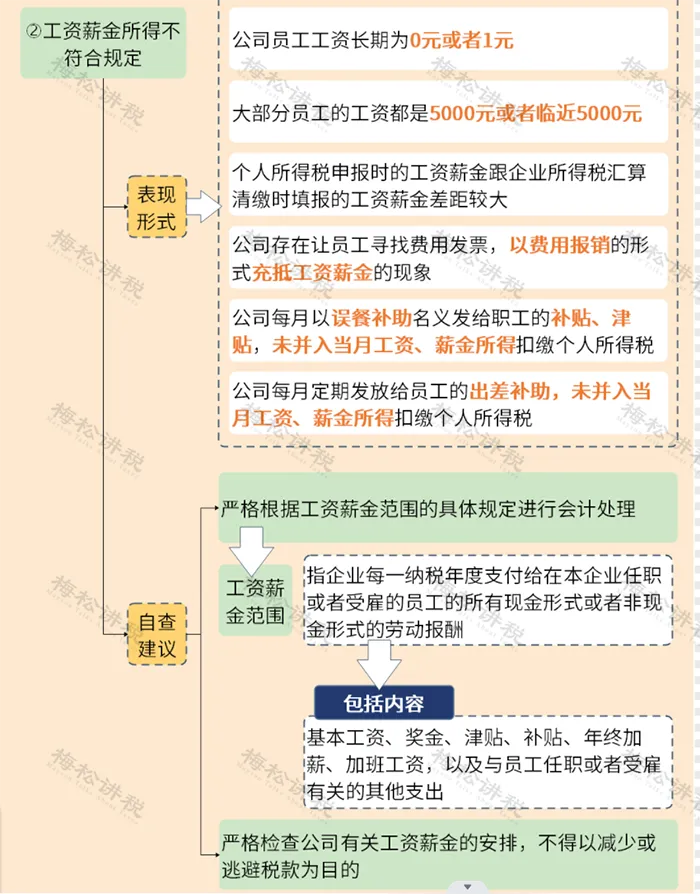

任性克扣、拖欠工资 为了防止员工跳槽,扣一部分工资到年底发。劳动合同没约定,就是拖欠。 迟到扣工资、请一天假扣三天工资,这些任性规定都无合规依据。 原《企业职工奖惩条例》2008年就废止了,企业不能再随意设立罚款条款。扣款必须有法律依据或劳动合同约定,扣除后剩余工资不得低于当地最低工资标准。 不发工资条 《工资支付暂行规定》:用人单位必须书面记录支付工资的数额、时间、领取者姓名以及签字,保存两年以上备查。 不发工资条,违法。 大量员工个税零申报 长期零申报个税,和财务报表数据、社保申报数据不一致,会引起税务重点关注。 金税四期已经构建起企业所得税职工人数、个税申报人数、社保参保人数三重比对闭环,异常数据会被系统自动捕捉并标记为风险点。

二 申报表比对异常?小心税局找上门 个税大稽查进行中,个税申报数据和企业所得税申报的工资总额对不上,税局会不会找上门?先看两份申报表的填报原则: 个人所得税按"收付实现制"。 举例:A公司3-5月份的工资发放及个税申报时间:

3月工资,4月发放,4月申报个税。4月工资,5月发放,5月申报个税。5月工资,6月发放,6月申报个税。 企业所得税按"权责发生制"+实际发放。

如果企业在汇算清缴之前还未实际发放工资,需要作纳税调增处理。两份申报表会有时间差,但差异不会太大。 如果出现重大差异,无论何种原因,都要第一时间查明原因。 各类申报表之间项目比对如出现较大差异,往往是税务检查的重点。

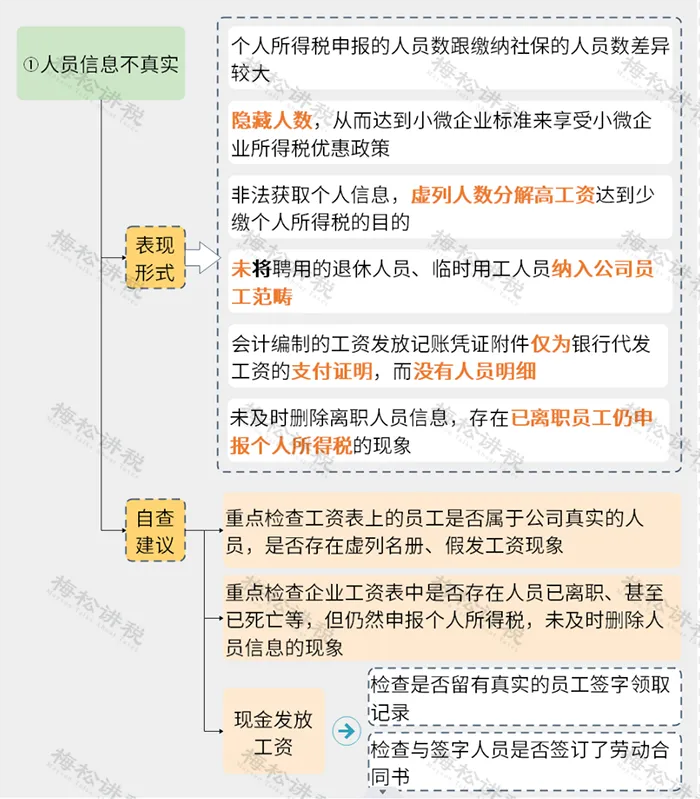

三 工资稽查四大切入点 审核工资支出凭证 人员花名册、考勤表、工资明细账和计算表,工资发放凭证与银行代发工资卡等凭证资料的数据是否对应无差异。 核查职工人数、薪酬标准 稽查人员分析记账凭证和原始凭证,结合生产经营情况和生产规模,核实从业职工人数和薪酬标准。 重点核实月工资额低于5000元的人数占比情况。 检查"账实"差异 "应付职工薪酬"账户与实付工资总额是否对应,各种津贴、补贴、奖金的发放是否正确。 "应付福利费"账户支出情况,通过该账户发放现金和实物的具体情况。 三重比对闭环校验 金税四期已构建起企业所得税职工人数、个税申报人数、社保参保人数三重比对,以及工资总额、个税薪资总额、社保缴费基数总额闭环校验的智能监管体系。 任一指标比对异常,都会被系统自动捕捉并标记为风险点。 四 8大风险点,对照检查 工资是否合规发放

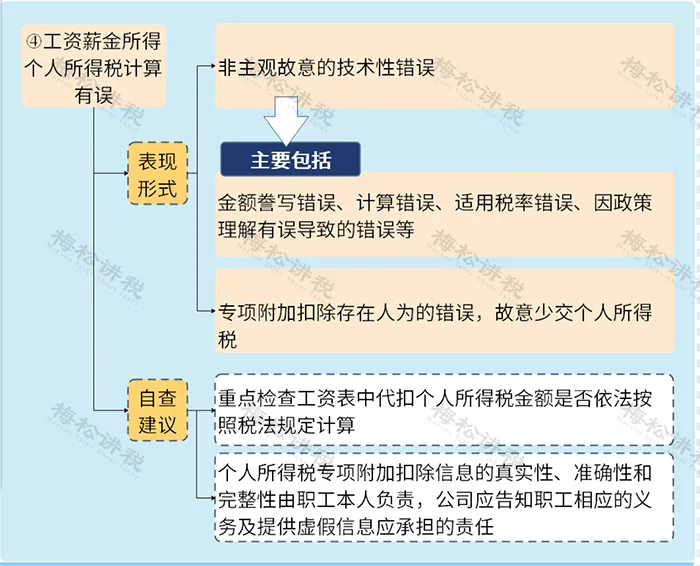

数据错误

两处发工资

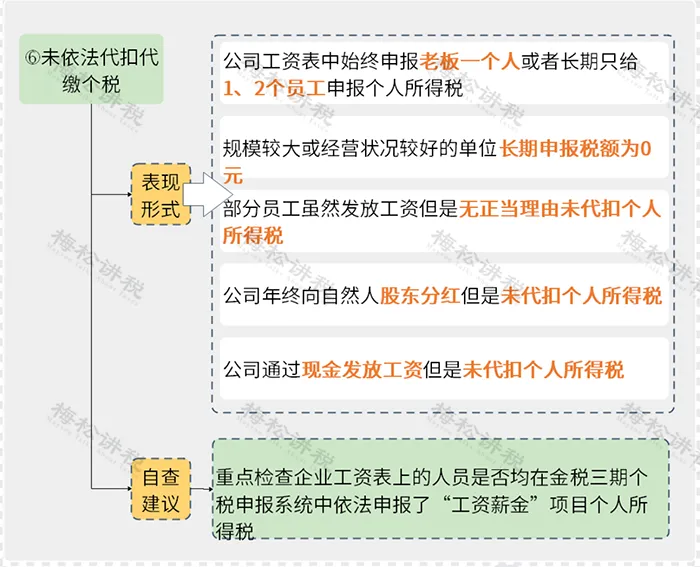

没有代扣代缴个税

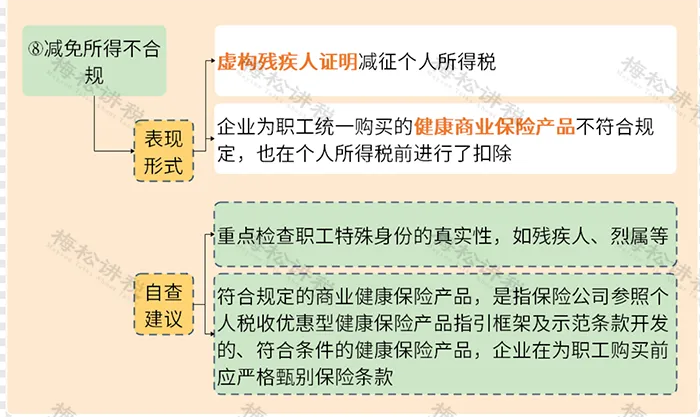

重复享受优惠

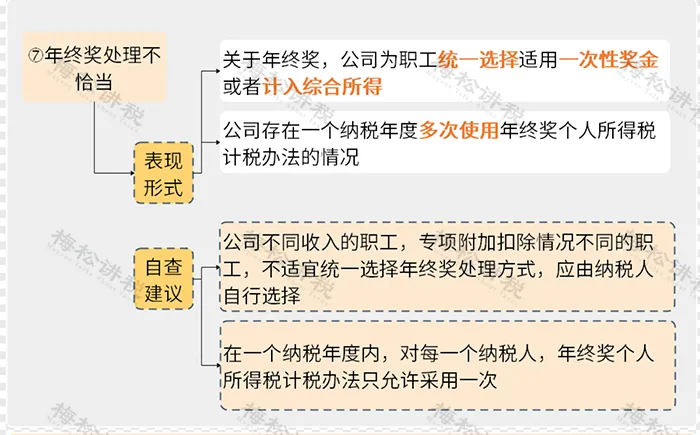

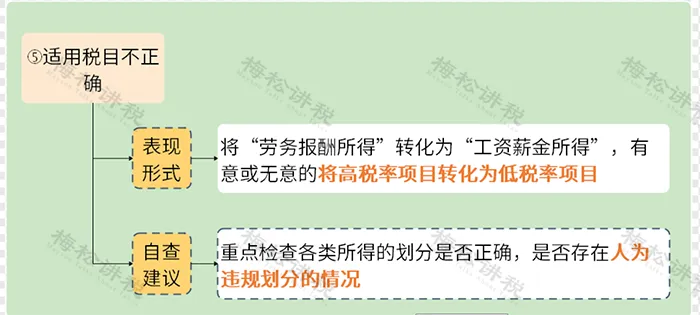

实用收入类型变更

虚构人员