会计都有一个共同的感受:税务预警,突然变多了。

不是多一点,而是——比过去十几年加起来还多。

你是不是也遇到过这些提示:

税前扣除 vs 发票金额比对异常

三代手续费 vs 增值税申报不一致

劳务费代开发票 vs 个税申报不匹配

印花税申报 vs 发票/合同数据差异

资产数据 vs 房产税申报异常

以前是“有问题才查”,现在是——系统先发现,再让你解释。

这背后,其实只有一个逻辑:税务监管,已经从“人工抽查”进入“系统比对时代”。

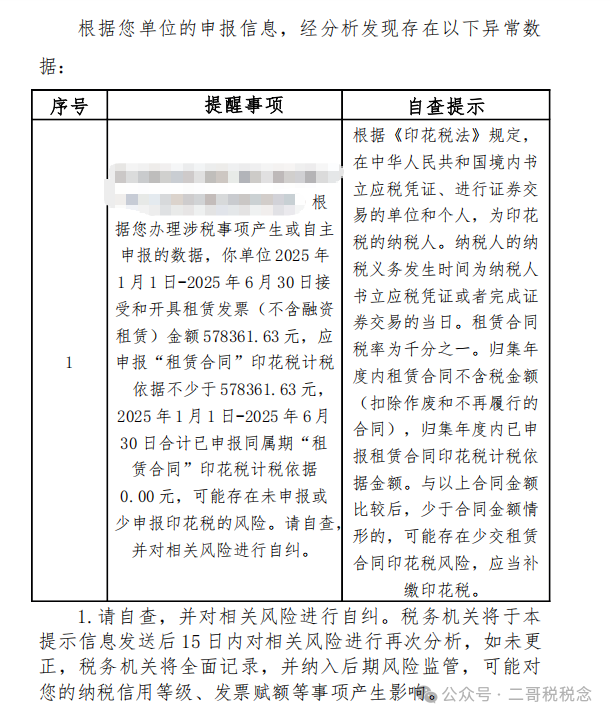

一 为什么税务预警突然变多了? 很多人误以为:税局查得更严了。但更本质的变化是:数据打通 + 自动比对 现在的税务系统,已经不再只看你一张报表,而是: 发票系统(进销项) 个税系统(人员与收入) 企业所得税(成本费用结构) 银行流水(资金流) 合同/资产/不动产数据 这些数据之间,正在被自动交叉比对。“只要数据对不上,就一定被发现”。 二 印花税比对 最近,有企业收到一张“印花税比对异常表”。

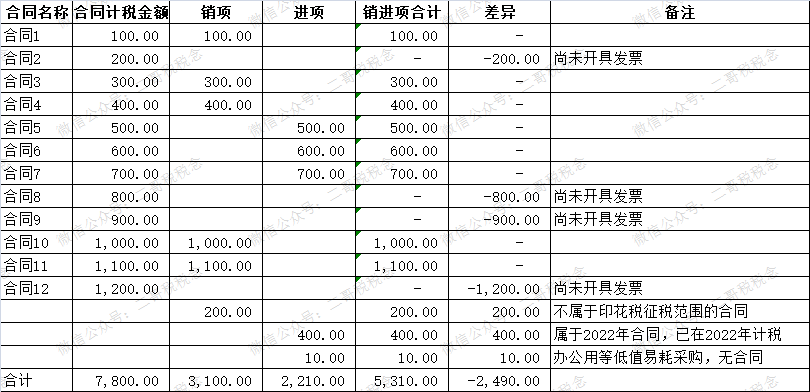

用发票数据,推算你“应该缴多少印花税”,再和你实际申报的数据做对比。 一直以来,公司并没有特别关注发票与印花税之间的对应关系。直到收到税务局的自查通知,才真正意识到问题的复杂性——企业需要将已申报的合同数据与实际开具的发票逐一核对,找出所有差异并逐条说明原因,才能顺利通过核查。 这件事表面看只是简单的“数据比对”,但实际操作起来却极其耗时耗力:合同数量多、发票笔数多,两者之间并非天然一一对应,需要人工逐条梳理匹配,过程非常折磨。最终,公司还是硬着头皮完成了差异梳理,并向税务机关提交了说明材料。 经历这次事件后,公司也开始反思:未来印花税到底该如何申报?是否直接按发票口径申报,避免再次出现这种比对压力?但另一方面,公司本身合同管理规范,而根据印花税相关规定,本就应以合同为依据进行申报,因此在合规与操作便利之间,企业陷入两难。 权衡之下,公司暂时没有调整申报方式,但也不得不增加一项新的日常工作——建立“合同与发票差异台账”,对两者之间的偏差进行持续跟踪和留存,以备后续核查。结果就是,财务人员的工作又多了一层负担,日常压力进一步加重。 公司进销项金额和印花税计税金额差异的说明 XX税务局: 我公司收到贵局通知,指出2025年度进销项发票金额与印花税申报计税基数之间存在较大差异,需核实是否存在少缴印花税的情况。对此,我公司高度重视,已组织相关人员开展为期近半个月的逐笔自查,现将有关情况说明如下: 2025年度,我公司按照合同口径申报印花税,全年申报的应税合同金额合计为7800万元(详见附件)。公司已建立完整的合同登记台账,对每一份应税合同进行逐笔登记,并以此作为印花税申报依据。 同期,我公司通过电子税务局系统导出全量发票数据进行统计,2025年度进项与销项发票合计金额为5310万元。 经比对,上述两项数据存在2490万元的差异,相关差异明细已整理如下:

如果差异过大 ,那就直接推送自查。

具体差异情况说明如下 1、有合同,无销项。当期签订合同,合同尚未执行的部分,合计3100万。

应税合同印花税纳税义务发生时间为应税凭证书立的当天,我公司按合同签订时间登记申报。但是是否开具发票产生进销项,取决于合同的执行,对于跨年执行的合同就存在当年签订,发票尚未开具的情况。 2、有进销项,无合同。有些进销项发票对应的合同类型并不属于印花税征税范围,比如公司签订的审计合同,物业合同等,这些合同公司并未计税,但是取得了相应的发票。经公司统计,这部分有200万。

3、有进销项,无合同。和情况1一样,跨期执行的合同,公司有400万的进销发票,其对应的合同在2022年已经签订计税。

4、有进销项,无合同。经过公司统计,一些零星的采购业务,包括办公用品采购,加油费等,有进销项,但是确实没签订合同,发票不是书面合同,非应税凭证,所以公司未登记合同申报。

公司当期申报印花税和进销项合计金额差异如上,公司并为存在漏交印花税的情况。 特此说明。 三 其实可以从源头降低风险 与其在税局预警之后一条条解释,不如在日常做账时就把口径统一好。好会计财务软件,让系统提前完成比对,让数据天然一致。 具体在印花税这个场景里,可以做到: 自动计提印花税,避免漏报、错报。 可根据合同金额或业务数据,自动计算应缴印花税,不再依赖人工估算或遗漏。 自动同步发票数据,确保与税局数据一致。

如果你也正在被各种税务预警、数据比对、差异说明反复折磨,不妨试试用一套更智能的方式来做账。 好会计,让系统帮你把“票、账、税、表”提前打通,从源头降低风险,把时间还给更有价值的工作。现在开始体验,让做账更轻松,让合规更简单。